Tutustu korkoa korolle -ilmiöön, niin tiedät miksi sijoittaminen kannattaa

Korkoa korolle -ilmiö kertoo, kuinka raha tekee työtä sijoittajan puolesta. Sijoittaa voi pienilläkin summilla, ja silloin kannattaa pitkäjänteisyys. Osakesijoittaminen on historiallisesti tarjonnut muita omaisuuslajeja korkeammat tuotot.

Sijoittaminen on kannattavaa oman talouden hallintaa, ovat kyseessä sitten isot tai pienet rahasummat. Sijoittamisen kannattavuus perustuu niin sanottuun korkoa korolle -ilmiöön, jota kutsutaan myös maailman kahdeksanneksi ihmeeksi.

Korkoa korolle -ilmiö syntyy, kun sijoituksista saatuja tuottoja ei tuhlata, vaan sijoitetaan edelleen. Kun näin toimitaan pitkäjänteisesti, sijoittaja hyötyy koko ajan voimistuvasta korkoa korolle -ilmiöstä. Sijoittaja saa siis tuottoa paitsi alun perin sijoittamastaan pääomasta, myös sijoitetuista tuotoista eli koroista. Sananmukaisesti sijoittajalle maksetaan korkoa korolle.

Koron suuruus kasvaa vuosittain, vaikka uusia lisäsijoituksia ei tehtäisikään. Kuvainnollisesti voidaan todeta, että ajan kuluessa ”raha tekee työtä” sijoittajan puolesta.

Esimerkki: Korkoa korolle -laskelma

Sijoitetaan 1 000 euroa. Oletuksena on 8 prosentin vuosituotto. Ensimmäisenä vuotena sijoituksesta maksetaan korkoa 80 euroa.

Kun korko sijoitetaan edelleen, toisen vuotena korko maksetaan 1 080 eurosta (sijoitettu 1 000 euroa + edellisen vuoden korko 80 euroa). Toisena vuotena korkoa maksetaan 86,4 euroa. Neljäntenä sijoitusvuotena korkoa maksetaankin jo yli 100 euroa, ja sijoitettu pääoma on jo yli 1 360 euroa.

Pitkäjänteisyys palkitaan

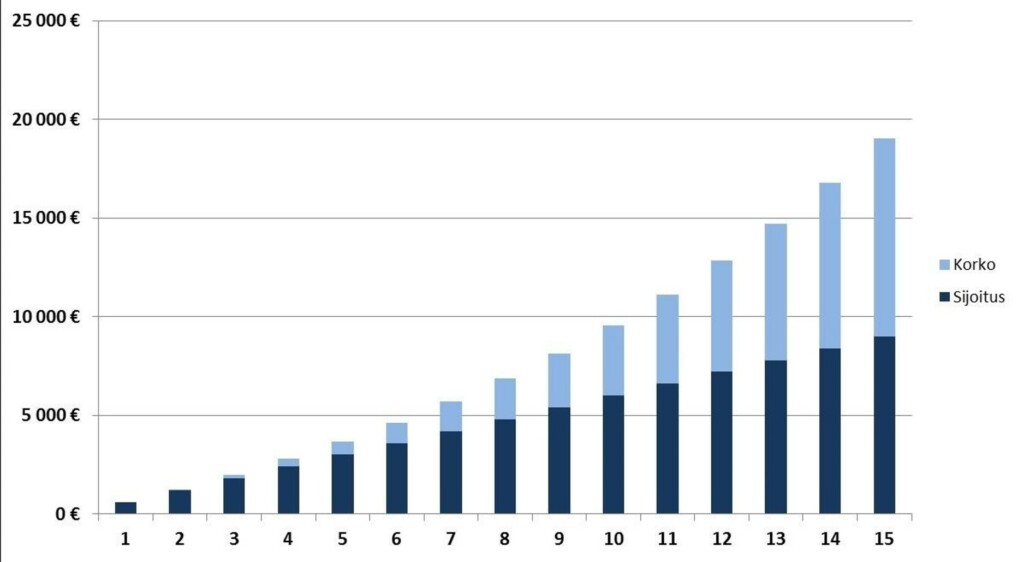

Sijoittamisessa sijoitusten aikajänteellä on suuri merkitys. Erityisesti sijoitusaika vaikuttaa, kun sijoitukset ovat pieniä. Seuraavassa esimerkissä havainnollistetaan sijoitusajan merkitystä korkoa korolle -ilmiössä. Esimerkissä säännöllisesti sijoitettava summa on pieni ja sijoitusaika pitkä.

Sijoitusajan merkitystä avaa alla oleva graafi. Esimerkkilaskelma perustuu 50 euron kuukausisijoitukseen. Sijoitus kasvaa osakemarkkinoille tyypilliseen tahtiin, jolloin vuosituotto eli korko on 8 prosenttia.

Korkoa korolle -ilmiö

Koron osuus sijoituksen arvosta nousee kuukausittaisia sijoituksia suuremmaksi 15 sijoitusvuoden jälkeen. Silloin siis raha on tehnyt enemmän ”työtä” kuin sijoittajan kuukausittaiset säästöt.

Säästämisen ja sijoittamisen aloittaminen kannattaa siis aloittaa mahdollisimman varhain, vaikka sijoittamiseen olisi käytössä vain pieniä rahasummia.

Tuotto ratkaisee

Sijoitusajan lisäksi tuotolla on merkittävä vaikutus korkoa korolle -ilmiöön. Tuottoon voi vaikuttaa sillä, mihin omaisuuslajeihin sijoittaa.

Omaisuuslajeja ovat esimerkiksi osakkeet, joukkovelkakirjat, käteinen ja kiinteistöt, kuten asunnot. Sijoitusten jakamista eri omaisuuslajeihin kutsutaan allokaatioksi.

Kiinnostaako sijoittaminen ja vaurastuminen? Tilaa Pörssisäätiön uutiskirje.

Osakemarkkinat on tuottanut historian aikana kaikista omaisuuslajeista parhaiten. Mitä suurempi osa sijoitettavista varoista on sijoitettu osakemarkkinoille, sitä suurempi on myös sijoittajan tuotto-odotus.

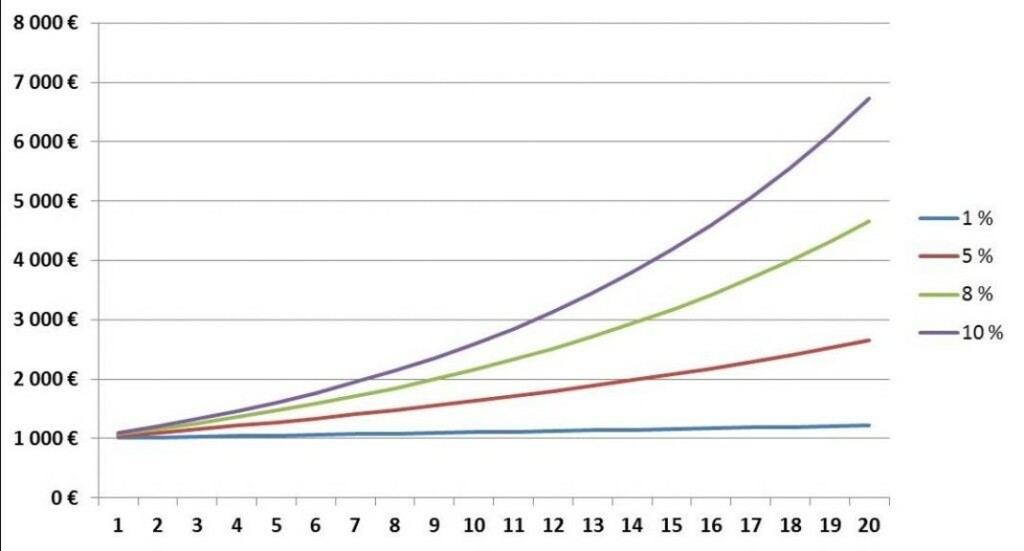

Vuosituoton vaikutusta havainnollistaa kuvio, jossa sijoitussumma on 1 000 euroa ja sen kehittymistä tarkastellaan eri vuosituotoilla. Esimerkkikuvaan on piirretty sijoituksen kasvu 1 prosentin, 5 prosentin, 8 prosentin ja 10 prosentin vuosituotoilla.

Vuotuisen tuoton vaikutus

Kannattaa muistaa, että sijoittajan lopulliseen tuottoon vaikuttavat myös kaikki sijoittamisen kulut. Kulut vähennetään aina sijoitusten tuotoista, joten ne heikentävät myös korkoa korolle -ilmiötä. Sijoittajan kannattaa aina pyrkiä minimoimaan sijoittamiseen liittyvät kulut.

Lue lisää