Osakesäästötili, arvo-osuustili, rahasto vai sijoitusvakuutus?

Sijoittaja voi hakea tuottoja osakemarkkinoilta – ja osakesijoituksista – kahdella eri tavalla ja hyödyntämällä neljää eri sijoittamisen välinettä. Mieti mikä sopii sinulle parhaiten.

Osakkeisiin voi sijoittaa itse suoraan käyttämällä osakesäästötiliä tai arvo-osuustiliä. Osakemarkkinoilta voi hakea tuottoja myös sijoittamalla osake- tai yhdistelmärahastoihin sekä sijoittamalla osakkeisiin tai rahastoihin vakuutuskuoren avulla.

Nämä neljä erilaista sijoittamisen tapaa voivat kaikki tuoda sijoittajalle samanlaiset tuotot osakemarkkinoilta. Sijoittamisen eri välineet poikkeavat kuitenkin toisistaan. Osakesijoittajan kannalta tärkeimmät erot löytyvät tuottoja nakertavista kuluista, osinkojen ja myyntivoittojen verotuksesta sekä omistajan oikeuksista sekä siitä, saako itse valita sijoituskohteet vai ei.

Kuka hyötyy osakesäästötilistä, kuka arvo-osuustilistä?

| OSAKESÄÄSTÖTILI | ARVO-OSUUSTILI |

|---|---|

| Kotimaisiin osinkoyhtiöihin sijoittava, joka haluaa sijoittaa osingot uudelleen. Hyötyy siitä, että osingoista ei mene heti veroa. | Osingot heti käyttöönsä nostava sijoittaja. Hyötyy huojennetusta osinkoverotuksesta. Esimeriksi eläkeläinen. |

| Aktiivinen kaupankävijä. Hyötyy siitä, että ei tarvitse itse raportoida myyntejä ja voittoja tai tappioita, eikä maksaa pääomatuloveroja kauppojen välissä. | Passiivinen sijoittaja, joka ei vaihda sijoituskohteitaan usein ja haluaa käyttää osingot heti. Myös lahjan tai perinnön saaja. Hyötyy huojennetusta osinkoverotuksesta sekä hankintameno-olettaman soveltamisesta. |

| Opiskelija, koska osakesäästötilin sisällä tapahtumat eivät vaikuta opintotukeen. | Ulkomaisiin osinkoyhtiöihin sijoittava. |

Mihin käytetään?

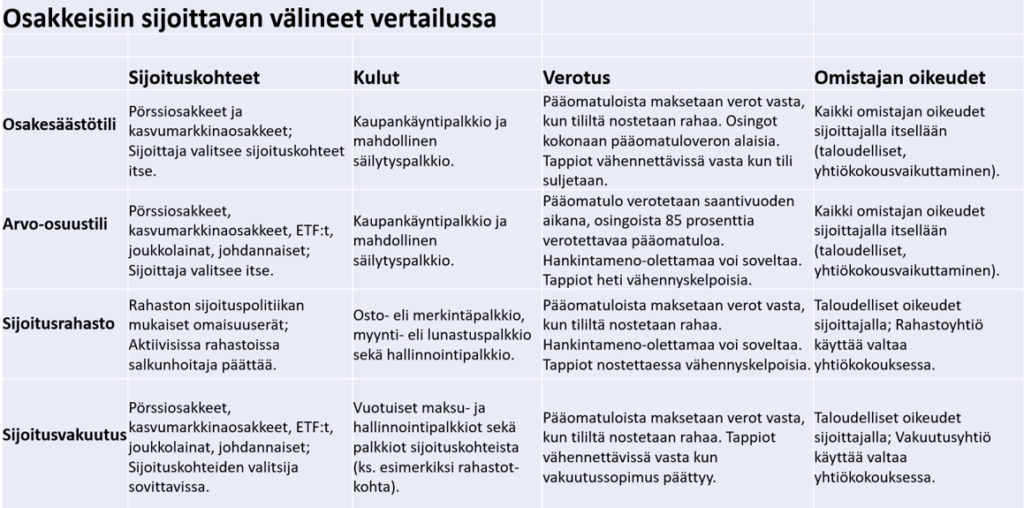

Osakesäästötilille voit siirtää rahaa ja tilillä voit säilyttää rahaa ja osakkeita. Osakkeiden tulee olla kaupankäynnin kohteena jonkun maan pörssissä tai kevyemmin säädellyllä kasvumarkkinalla, kuten First Northissa. Osakesäästötililtä voit ottaa ulos vain rahaa. Teet itse sijoituspäätökset eli valitset mihin osakkeisiin haluat sijoittaa ja milloin.

Arvo-osuustilille et voi siirtää rahaa. Arvo-osuustili on tarkoitettu arvopapereiden säilyttämiseen. Arvopapereilla tarkoitetaan sijoitusinstrumentteja, joilla käydään pörssissä kauppaa. Osakkeiden lisäksi arvopapereita ovat esimerkiksi pörssinoteeratut rahastot ETF:t, joukkolainat ja monet johdannaiset. Voit siirtää arvopapereita arvo-osuustilille ja sieltä pois eli voit esimerkiksi lahjoittaa osakkeita yhdeltä arvo-osuustililtä toiselle. Teet itse sijoituspäätökset.

Sijoitusrahastossa et tee itse sijoituspäätöksiä. Voit ostaa rahasto-osuuksia valitsemallasi summalla. Rahastoja on aktiivisesti ja passiivisesti hallinnoituja. Aktiivisesti hallinnoidussa rahastossa salkunhoitaja tekee sijoituspäätökset. Passiivisesti hallinnoidussa rahastossa sijoituspäätökset tehdään mekaanisesti sovitun kaavan mukaisesti. Jälkimmäiset ovat tyypillisesti kustannuksiltaan edullisempia ja tavoittelevat tyypillisesti markkinoiden keskimääräistä tuottoa. Rahasto voi sijoittaa mihin vaan omaisuuseriin kunhan se on rahaston hyväksytyn sijoituspolitiikan mukaista.

Sijoitusvakuutuksessa sovit vakuutusyhtiön kanssa, laitatko itse alulle sijoituspäätökset vai tekeekö vakuutusyhtiö ne. Sijoitusvakuutukseen soveltuvien omaisuuserien kirjo on laaja. Yleisimmin sijoitusvakuutuksissa sijoitetaan pörssiosakkeisiin ja erilaisiin rahastoihin.

Kiinnostaako sijoittaminen ja vaurastuminen? Tilaa Pörssisäätiön uutiskirje.

Tuotot ja kustannukset

Tuottotavoite on käytetystä sijoitustuotteesta riippumatta lähtökohtaisesti samanlainen. Sijoitustuotteiden kulurakenne sen sijaan vaihtelee.

Osakesäästötilin ja arvo-osuustilin kulut ovat samankaltaisia. Osa palveluntarjoajista veloittaa tilin olemassaolosta kuukausittain säilytyspalkkion. Usein palveluntarjoajat eivät peri säilytyspalkkiota aktiivisilta, kauppoja kerran kuussa tai vuosineljänneksessä tekevältä sijoittajalta. Kaupankäyntipalkkioissa on kaksi eri mallia. Osa palveluntarjoajista veloittaa pienistä kaupoista euromääräisen minimipalkkion, osalla palkkion suuruus skaalautuu aina sijoitetun summan mukaan esimerkiksi niin, että palkkion osuus on korkeintaan prosentin sijoitetusta summasta.

Sijoitusrahastoissa saatetaan veloittaa sijoituksista eli rahasto-osuuksien ostamisesta ja myymisestä palkkioita (osto- eli merkintäpalkkio ja myynti- eli lunastuspalkkio). Lisäksi rahastoon sijoitetuista varoista otetaan kuukausittain hallinnointipalkkio. Hallinnointipalkkio on tyypillisesti aktiivisesti hallinnoiduissa rahastoissa suurempi ja passiivisesti hallinnoiduissa rahastoissa pienempi.

Sijoitusvakuutuksissa veloitetaan yleensä vuotuinen hoitomaksu, joka riippuu sijoitettavasta summasta. Vuosittain sijoitusvakuutuksista peritään myös maksupalkkio, joka voi vaihdella pääoman tai sijoitusvakuutuksen keston mukaan. Näiden lisäksi vakuutussijoittaja maksaa sijoituskohteena olevien tuotteiden palkkiot. Jos sijoitusvakuutuksessa sijoittaa siis vaikka rahastoon, kuluina peritään rahaston hallinnointipalkkio sekä sijoituskohdepalkkio.

Verokohtelu

Sijoittajaa verotetaan, kun hän saa pääomatuloa. Pääomatuloa voi saada osakemarkkinoilta joko saamalla osinkoa tai myymällä sijoituksensa voitolla. Suomessa pääomatuloveroaste on 30 prosenttia vuotuisten pääomatulojen ollessa korkeintaan 30 000 euroa ja 34 prosenttia tätä suuremmilla summilla. Alla käytämme laskelmissa selkeyden vuoksi matalampaa prosenttia.

Arvo-osuustili eroaa joukosta eniten. Arvo-osuustilillä pääomatulo verotetaan lähtökohtaisesti samana vuonna kuin se saadaan. Kun yhtiöt jakavat osinkoja, arvo-osuustilin haltijalta peritään osinkovero. Kotimaisten pörssiyhtiöiden kohdalla tämä tarkoittaa sitä, että yhtiö tekee osingosta ennakonpidätyksen ja tilittää sen suoraan Verohallinnolle.

Arvo-osuustilillä osinkovero on hieman matalampi kuin muissa sijoitusmuodoissa (85 % x 30 % eli 25,5 %). Jos arvo-osuustililtä myy verovuoden aikana sijoituksia enintään tuhannella eurolla, myynnit ovat verottomia. Isompien kauppojen myyntivoitoista maksetaan pääomatuloverot saman vuoden verotuksessa (veroprosentti 30 %).

Arvo-osuustilillä voi hyödyntää hankintameno-olettamaa. Esimerkiksi yli kymmenen vuotta omistetun omaisuuden kohdalla hankintahinnaksi saa laskea 40 prosenttia omaisuuden myyntihinnasta. Tämä hyödyttää sijoittajaa, mikäli arvonnousu on ollut korkea.

Osakesäästötilin, sijoitusrahastojen ja sijoitusvakuutusten verokohtelu on pyritty yhtenäistämään. Näille yhteistä on pääomatuloverotuksen lykkääntyminen varojen nostohetkeen. Sijoitustuotteiden sisällä ei makseta veroa osingoista tai myyntivoitoista vaan nämä pääomatulot niputetaan yhteen ja verotetaan samalla veroprosentilla (sekä osingot että myyntivoitot 30 %) vasta silloin, kun sijoittaja nostaa varoja. Tiettyjä eroja kuitenkin on.

Sijoitusrahastoissa voi hyödyntää hankintameno-olettamaa, osakesäästötilillä ja sijoitusvakuutuksissa ei. Sijoitusrahastoissa tappiot ovat vähennyskelpoisia heti, kun varoja nostetaan tappiolla olevasta sijoitusinstrumentista. Osakesäästötilillä ja sijoitusvakuutuksissa tappiot voidaan vähentää pääomatuloista vasta silloin kun tili suljetaan tai vakuutussopimus päättyy.

Omistajan oikeudet

Osakesäästötilillä ja arvo-osuustilillä säilytettyjen pörssiosakkeiden omistaja on henkilö itse. Hänellä on esimerkiksi oikeus osallistua yhtiökokoukseen. Yhteiskunnallisesti on pidetty tavoitteena lisätä yksityishenkilöiden suoraa omistajuutta ja mahdollisuutta vaikuttaa yhteiskunnallisesti toimimalla pörssiyhtiöiden aktiivisena osakkeenomistajana.

Sijoitusrahastojen ja sijoitusvakuutusten kohdalla omistaja on finanssilaitos (rahasto tai vakuutusyhtiö). Esimerkiksi Yhdysvalloissa pelkästään pörssinoteeratut passiiviset indeksirahastot (ETF:t) omistavat jo kahdeksasosan osakevarallisuudesta.

Kirjoittajat