Sijoituskohteet ja niiden valinta

Moni aloittava sijoittaja pohtii, miten ja millä kriteereillä sijoituskohteet kannattaa valita. Sijoittaisitko suoraan osakkeisiin, rahastoihin vai esimerkiksi korkomarkkinoille? Entä millaisia kriteereitä voit käyttää apuna osakkeiden valinnassa ja miten voit hyödyntää omia vahvuuksiasi?

Sijoituskohteiden valintaan vaikuttavat muun muassa sijoittajan aikahorisontti ja riskiprofiili, joita jokaisen tulisi sijoitussuunnitelmassaan miettiä. Suunnitelman tehtyään on helpompi valita itselle sopivimmat sijoituskohteet.

Seuraavat neuvot auttavat sijoituskohteiden päättämisessä. Lopullinen päätös on aina sijoittajan, ja riippuu hänen tilanteestaan ja tavoitteistaan.

Keskity tuottavimpiin sijoituskohteisiin

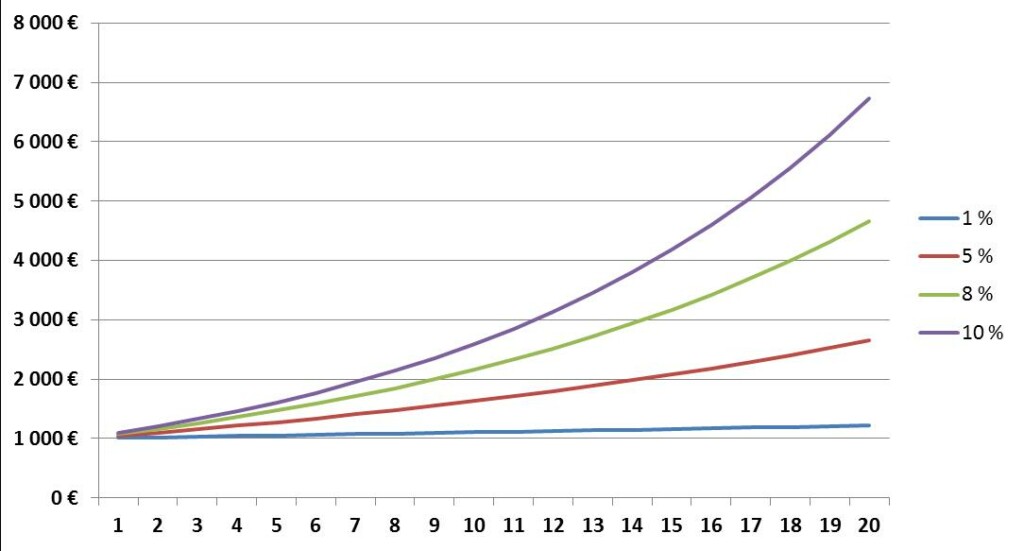

Viimeisen sadan vuoden aikana osakkeet ovat tuottaneet parhaiten. Keskimääräinen vuosituotto on pitkällä aikavälillä ollut noin 8 prosenttia. Yleensä tuotto ja riski kulkevat käsi kädessä.

Käytännössä ei ole olemassa sijoituskohteita, joissa olisi korkea tuotto mutta ei lainkaan riskiä. Ainoa tapa alentaa riskiä alentamatta tuottoa on hajauttaminen, jota käsitellään neljännellä oppitunnilla.

Pankkitili on esimerkki kohteesta, jossa on alhainen tuotto ja alhainen riski. Pankkitalletus on korkosijoitus. Pankkitilin lisäksi piensijoittaja voi sijoittaa korkomarkkinoille – eli esimerkiksi valtiolle, kunnille tai yrityksille myönnettyihin lainoihin – pääasiassa korkorahastojen kautta. Korkosijoituksissa on tavallisesti alhaisempi tuotto ja pienempi riski kuin osakemarkkinoilla.

Kiinnostaako sijoittaminen ja vaurastuminen? Tilaa Pörssisäätiön uutiskirje.

Yritysten osakkeisiin sijoittamiseen taas liittyy korkeampi tuotto-odotus ja korkeampi riski. Osakesijoittaja on yrityksen omistaja. Jos yritys tekee voittoa, se voi jakaa omistajille osinkoa. Yrityksen omistaja hyötyy myös yrityksen arvon mahdollisesta nousemisesta.

Osakemarkkinoille voi sijoittaa suoraan tai välillisesti osakerahastojen kautta. Osake- ja korkomarkkinoiden lisäksi sijoittaa voi esimerkiksi metsään tai asuntoihin.

Huomio aina kulut

Pieneltäkin tuntuvat kulut syövät yllättävän suuren osuuden tuotoista etenkin pitkällä aikavälillä. Siksi sijoittajan kannattaa aina vertailla eri sijoituskohteiden kuluja. Kulujen on hyvä olla alle prosentin.

Esimerkkikriteereitä osakesijoittajalle

Suorassa osakesijoittamisessa sijoittaja pyrkii löytämään helmiä yhtiöiden joukosta. Sijoittajalla itsellään säilyvät omistajan oikeudet ja hän voi vaikuttaa yrityksen toimintaan yhtiökokouksessa.

Osakepoimija pystyy seuraamaan salkkunsa yhtiöitä ja niiden toimintaa paremmin kuin rahastosijoittaja, jolloin rahastoyhtiö valitsee kohteet. Hajauttamisen kannalta salkun kokoaminen noin 5–10 yhtiön osakkeista on pitkällä aikavälillä on hyvä tavoite. Omistustaan voi laajentaa vähitellen, yksi askel kerrallaan.

Moni sijoittaja valitsee markkina-arvoltaan suuria ja brändiltään tunnettuja yhtiöitä. Näitä yhtiöitä on helppo seurata median kautta. Kannattaa valita yhtiöitä, jotka tuntee ja joista ymmärtää, mitä yritys tekee.

Hyvän yrityksen kriteereinä voi pitää esimerkiksi hyvää kasvusuunnitelmaa ja kasvumahdollisuuksia, hyviä tuotteita ja palveluja tai osaavaa johtoa. Kannattaa myös tarkistaa, kuinka velkaantunut yhtiö on.

Tunnusluvut apuvälineenä

Kun ostat yrityksen osakkeita, sinusta tulee yksi yhtiön omistajista. Kannattaa miettiä, miltä yhtiön tulevaisuus näyttää, pystyykö se kasvamaan ja tuottamaan tulosta.

Hyvä ja kasvava osinkotuotto on yksi yleinen kriteeri. Yhtiöiden osinkohistorian löydät esimerkiksi Kauppalehden osinkokalenterista. Keskimääräinen osinkotuotto on 3–4 prosenttia.

Osinkotuotto on kriteerinä siitä helppo, että suurempi luku on aina parempi. Hyvä ja kasvava osinkotuotto kertoo yhtiön kyvystä tehdä voittoa.

Voittokerroin eli P/E-luku on käytetty kriteeri. Se kertoo, kuinka monessa vuodessa yhtiö tekee nykyisellä tulotasollaan markkina-arvonsa verran tulosta. Pitkällä aikavälillä suomalaisilla pörssiyhtiöillä luku on ollut keskimäärin 16–17.

P/E-luku lasketaan jakamalla osakkeen hinta yhtiön ennustetulla tai viimeksi julkistetulla osakekohtaisella tuloksella. Jos osakekohtainen tulos on 1 euroa ja osake maksaa 11 euroa, sen P/E-luku on 11.

Sijoittaja voi yrittää etsiä aliarvostettuja yrityksiä, joilla on keskimääräistä pienempi P/E-luku. Kasvuyrityksillä taas P/E-luku on yleensä suurempi. Kasvuhakuisella sijoittajalla sijoitusten P/E-luvut voivat olla suurempia, jos yhtiöllä on ollut voimakasta kasvua ja potentiaalia siihen myös tulevaisuudessa.

P/E ei ole yksioikoinen mittari. Alhainen P/E voi kieliä myös yrityksen heikosta kasvupotentiaalista. Korkea arvo puolestaan voi heijastaa markkinoiden vahvaa uskoa yhtiön tulevaisuuden kasvuun, tai sitten kieliä yliarvostetusta osakkeesta.

Lue lisää osakesijoittajan tärkeimmistä tunnusluvuista.

Hyödynnä omia vahvuuksiasi

Voit hyödyntää omia vahvuuksiasi, kun päätät millä kriteereillä juuri sinä valitset sijoituskohteet.

Jos olet tarkka numeroissa, voit hyödyntää numeerisia tunnuslukuja. Jos olet hyvä ihmistuntija, voit tarkkailla erityisesti johtoa ja omistajia. Jos olet muutenkin kiinnostunut globaaleista megatrendeistä, pohdi kuinka hyvin yhtiöt ovat ottaneet ne huomioon.

Lisää sijoituskohteen valinnasta Osakeoppaasta.

Rahasto hajauttaa puolestasi

Rahastoissa sijoittaja saa valmiiksi hajautetun salkun. Osakerahasto on kuin kori, jonne on valittu valmiiksi useiden eri yhtiöiden osakkeita. Osakerahastojen lisäksi on olemassa muun muassa korkomarkkinoille sijoittavia rahastoja sekä korko- ja osakemarkkinoille sijoittavia yhdistelmärahastoja.

Eri rahastoilla on eri kriteerit, joiden perusteella ne valitsevat arvopapereita kuten osakkeita rahastoon. Jokin rahasto sijoittaa esimerkiksi vähäisen hiilijalanjäljen yhtiöihin, toinen kehittyvien maiden markkinoille, kolmas suomalaisiin pörssiosakkeisiin. Rahastoesitteestä ja avaintietoesitteestä selviää, mihin rahasto sijoittaa.

Aktiivisilla rahastoilla on salkunhoitaja, joka päivittää salkkua ja valitsee osakkeita itse sijoitusstrategian mukaisesti. Aktiiviset rahastot pyrkivät tavallisesti jotakin vertailuindeksiä parempaan tuottoon.

Passiivinen rahasto eli indeksirahasto taas sijoittaa automaattisesti eri osakkeisiin samassa suhteessa kuin niiden osuus on jostakin tietystä osakeindeksistä. Indeksisijoittaja tavoittelee markkinoiden keskimääräistä tuottoa.

Aktiivisten rahastojen kulut ovat tavallisesti suuremmat kuin passiivisten indeksirahastojen. Ei ole kuitenkaan takeita, että tuotot ovat aktiivisessa rahastossa suurempia. Rahastoja ja niiden kuluja kannattaa vertailla, sillä kulut ovat pois sijoituksesi tuotoista.